Ränta på ränta

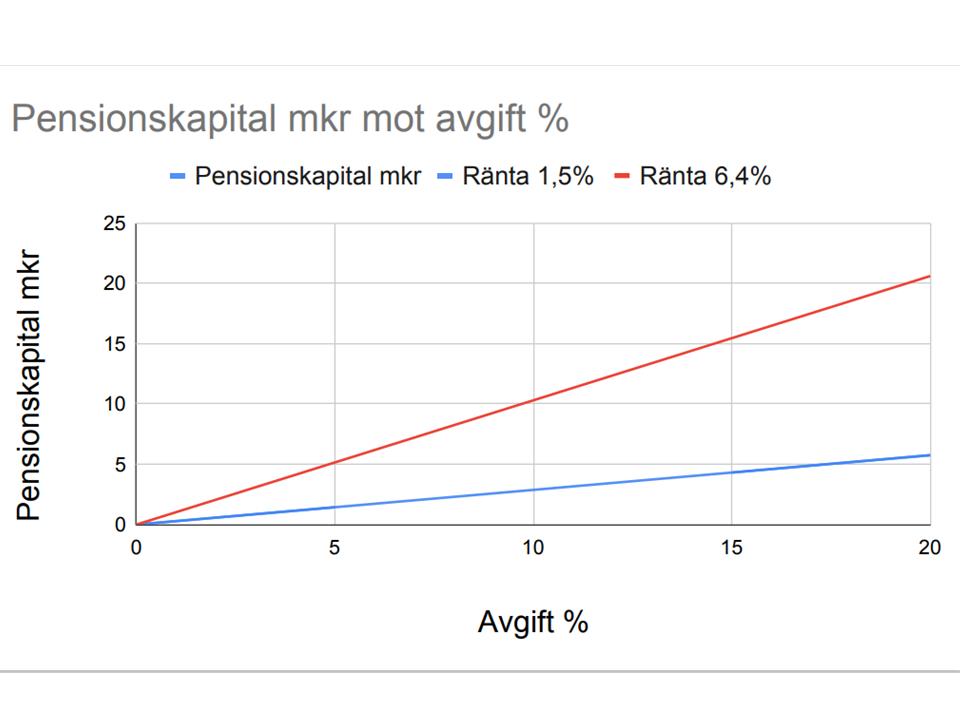

Effekten av ränta-på ränta eller återinvesterad avkastning, är ofta underskattad. En låg räntesats som läggs på år efter år får stora konsekvenser när det får pågå i många år. I bilden nedan finns två jämförelser med ränta 1,5% och 6,4% på det avsatta pensionskapitalet. Beräkningen utgår från en årslön på 300 000 kr vid 25 år ålder. Vid 65 år, efter 40 års yrkesverksamhet med löneutveckling 2,5% per år har pensionskapitalet vuxit till dryga 5 eller 20 miljoner kronor beroende på de olika räntenivåerna.

Figuren visar också att om man får samma ränta på sin inkomstpension som på sin PPM (6,4%) så räcker det med en avgift på 5% på lönen för att få ihop ett pensionskapital på drygt 5 miljoner kr. Men det är lite för lite för att få ett bra liv som pensionär.

Vilken ränta ska starten ge på pensionspengarna?

Varför är räntan bara 1,5%? Dvs genomsnittet de senaste 20 åren på löneindex.

Det skulle lika gärna kunna vara KPI eller löneutveckling eller styrräntan eller varför inte just genomsnittet på PPM?

AP-fondernas utveckling

Ränta-på-ränta effekten gäller även för AP-fonderna. De fick ett startkapital på 400 miljarder av staten år 1999. Med ränta-på-ränta har de vuxit till 2000 miljarder 2023. Man har en broms i pensionssystemet men det borde finnas en gas också. Förslaget är att använda hälften av överskottet till det. Låt 650 Mdr kr stå och förränta sig i typ AP7-fond. Då ger det med ca 6% ränta ca 40 Mdr per år. Om alla som har inkomstpension skulle få 2000 kr per månad så kostar det 2,3 miljoner x 2000kr/mån=55 Mdr. Det kommer förmodligen att räcka eftersom kostnader för garantipension minskar. 2023 betalades det ut 23 Mdr i garantipension. Om hälften av det inte behöver betalas ut så är gasen i praktiken finansierad.

Dessutom är kommuner och regioner och delvis staten vinnare på höjd pension eftersom den största delen av inkomstskatten går till kommuner och regioner.